铁龙物流股票(巴菲特中意的行业,全球铁路货运公司,股票基本面和产业一览)

铁路货运的运输成本超低,在现代物流体系中具有重要分量,尤其是大货长距运输、大宗商品运输方面,几乎是垄断的存在。

巴菲特就特别中意铁路货运企业,并重金收购伯灵顿北圣塔菲铁路BNSF,甚至不惜让其私有化退市。

BNSF一度是伯克希尔的第一重仓股,给它带来极其丰厚的投资收益和现金流贡献!

本文收录全球12家铁路货运上市公司,主要有美国、加拿大、澳大利亚和中国等地企业。

下面我们从全球视角看看这些公司的市场估值和业绩情况,以及A股哪些股票值得关注!

*PE/PB/PS/ROE/营收/利润都是TTM口径,营收/利润增速为近三年CAGR。

第一章:全球上市公司整体概况

(1)美国铁路货运系统分三级,上市的几家企业都是一级货运系统。实力十分强劲,市值遥遥领先。

一级货运系统本来有7家的,因为BNSF和KCS被收购退市了。

UP(联合太平洋)和BNSF(伯灵顿北圣塔菲铁路),是最大两家公司,铁路网主要在美国西部,两者竞争关系。BNSF被巴菲特收购后退市。

NSC(诺福克南方)和CSX运输,铁路网主要在美国东部,两者竞争关系。

CN(加拿大国家铁路)和CP(加拿大太平洋铁路),铁路网主要在美国中北部,两者竞争关系。比尔盖茨有投资CN,且是重仓。

KCS(堪萨斯南方铁路)是规模最小的,铁路网主要在美国中南部,被CP收购后退市。

(2)我国铁路货运市场没有美国发达,相关上市企业中,除了大秦铁路一家比较正宗外,其他企业的质地都比较一般。

后文有逐一分析,此处不在赘述。

第二章:产业发展特点和趋势

(一)路网体系特点:

(1)美国铁路系统特点是货网合一、客网分离。目前铁路客运已基本退出历史舞台。货运体系由7个一级货运系统,21个区域性货运系统,以及510个本地货运系统组成。

铁路货运公司划分边界以干线为主,保证干线的货流畅通,由此构建货网合一的区城性铁路货运公司。市场由一级货运公司主导,收入贡献超过90%。

(2)我国是全国一张网,在国铁集团主导下,进行统一调度和统一清算。近些年,随着高铁里程增加,客运逐渐向高铁转移,普铁将转向货运职能,有助改善运能瓶颈。

我国铁路货运发展不起来,除了路网里程不足,还有物流站点的接卸衔接也是薄弱环节。专业铁路物流中心枢纽建设,多式联运衔接服务,综合物流配套功能,诸多方面任重道远。

(二)运输方式特点:

(1)美国铁路货运以大宗货物重载运输、集装箱联合运输为主。有大宗货物重载单元列车,也有双层集装箱列车,运量显著提高,降低成本。

运输品结构丰富,有煤炭、化学品、农产品、非金属矿石、速冻食品等等。因为资源分布关系,一般西部的BNSF和UP煤炭运量高,东部的CSX和NSC汽车运量高,北部的CN木材及金属运量高。

(2)我国铁路货运品种单一,煤炭占绝对运量,路网多为煤运专线,具有单向性、大规模集运性等特点,以敞车运输为主。

近些年也在重视集装箱式运输,承担普通货物与零担的运输。此类附加值较高,但组编较为复杂,装卸要求高,需要较高的时效性,过往铁货运营机制有所制约发展。

(三)竞争格局和定价特点:

(1)美国早年铁路货运市场竞争无序,濒临崩溃。后来政府介入,经过多轮产业并购和市场分级后,才形成现在的寡头竞争格局,日子才逐渐好起来,成为优质资产。

现在的7个一级货运公司就是7个寡头。各自区域内路网闭环,但两两间相互竞争。

美国铁路货运已进入成熟期,定价很市场化。并且有空运、海运、公路运输的充分竞争,铁货运费也相对平稳,近20年的运价涨幅大体跟GDP涨幅差不多。

(2)我国铁路货运是典型的垄断性质、统一管理。既没有培育出有相互竞争性的市场主体,也没有市场化的灵活定价权。

我国铁路货运由发改委核定基准运价,下浮不封底,但上浮不超过15%。基准运价分两块,一是装车量价格(基准价1),二是周转量价格(基准价2)。从历史趋势看,基准价涨幅差不多等于物价增速+GDP增速。

(四)成本结构:

(1)人员费用是最大的成本项,占比30%以上。以大秦铁路为例,员工数超过9万人了,估计还不包括一些外包服务人员。

(2)其次是折旧费用,由于铁路设施使用年限很长,所以折旧费用占比并不高,一般不足10%。

(3)接着是燃料和电力成本,占比大约6%左右。最后是日常检修和材料支出,合计不超过5%样子。如若个别年份需要大修,此项成本一般也不超过1%。

第三章:全球市场的估值风向

(1)美股目前给铁路货运企业市盈率15-20倍左右,处于历史较高水平。

零几年时铁路货运的估值只有10倍左右,被巴菲特等大神抢购后,行业投资价值凸显出来,优质的基本面更是进一步助推估值情绪,股价涨势相当稳健。

影响估值的另一个关键点是,最好的路网干线已寡头被占领,想再铺一条线路来竞争,几近不可能。因此这行没有新企业入局,非常理想的市场格局。加之并购又在提升集中度,越来越少的资源,能不抢手么?

(2)本来铁路货运这种重资产行业,从PB资产角度估值是挺好的角度。

但是美股几家公司情况不一,市净率从2倍到10倍不等,差别有点大,反而不好把握估值中枢在哪里了。

(3)我国上市公司差距太大,其中仅大秦铁路具有对标性,市盈率长年低于10倍,市净率低于1倍,很不景气。

压制我国铁路货运估值原因很多,一是自身业绩成长性不足,高不成低不就,温水煮青蛙。二是业务结构单一,缺乏想象力。三是铁路货运市场大环境使然,我国发达的是铁路客运,货运市场要补的功课太多了。

随着无风险利率下行,其他行业发展遭遇瓶颈,预计大秦铁路“稳稳赚钱”的优势会凸显出来,估值会有进一步提升!

第四章:行业的基本面状况

(1)美国铁路货运企业基本面相当优质。

营收年化增速4%,跑赢GDP增速,利润增速5-10%,十分稳健。净利率普遍20%以上,盈利能力相当强。但也要注意到,美国铁路网这几年追求盈利,疏于维护保养的现实。

净资产收益率大多保持20%以上,龙头Union Pacific更是高达50%以上,比可口可乐还高,难怪巴菲特这么喜欢此类标的。

(2)我国代表性企业大秦铁路基本面差些,但也是个印钞机。

近几年营收和净利润年化小幅下滑,但业绩基本盘相当稳固,跌不到哪里去。净资产收益率不足10%,差这么多,不是盈利能力不强,是账上沉淀了太多的未分配利润所致。

第五章:A股值得关注的个股

美国铁路客运被淘汰了,铁路股基本是货运,人基本是靠飞机和汽车出行。

我们国情和美国差距明显,不能以此推论国内铁路货运产业演变方向。日本就有多家铁路客运公司上市,日子过得也很稳健。

我国好几年前就在鼓励“公转铁”,不过铁路货运发展还是慢了点,里面有很多深层次的因素制约,要深度改革才行。

由此可见,这个市场短期内不会有大的环境变化,所以铁路货运量一直比较稳定,运价提升将是业绩增长的第一增长动力。

就具体个股而言,我觉得大秦铁路值得重点关注,毕竟是稀缺优质资源,估值又低。其他个股质地一般般。

附:各家公司基本面概览

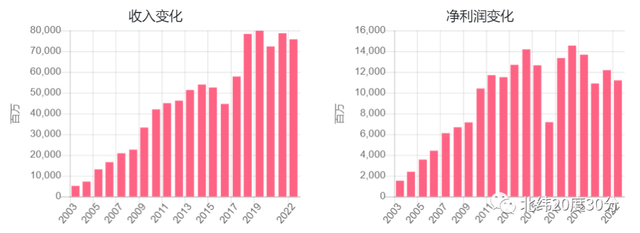

(1)大秦铁路601006:国铁旗下最优质上市平台 ,这些年太原铁路局不少资产注入其中。现拥有大秦线等核心干线,西煤东运最经济线路,并持有41%朔黄线!

货运业务占80%,业绩比较稳定,客运业务占5%,疫情间大幅下滑。其他业务占14%,主要向其他铁路公司提供机车牵引、货车使用和维修、委托运输管理等服务!

2022年营收降4%,利润降8%。2023年Q1营收增9%,利润增23%。毛利率20%,净利率17%。负债率29%,长期借款不小,现金流很棒。股息率6.3%,派息率60%,未分配利润占市值62%,市盈率仅9倍左右。

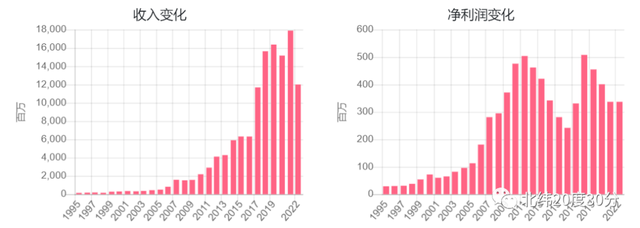

(2)中铁特货001213:实控人是国铁集团,东风、中车、京东等有入股,因为业务有关联。

商品汽车物流占比87%,冷链物流占5%,大件货物运输占1.3%,业务跟物流企业对标较为合适。

2022年营收增7%,利润增6%。2023年Q1营收增13%,利润增19%。毛利率6.4%,净利率4.4%。负债率9%。应收款很大,但现金流不错。股息率0.8%,派息率40%,未分配利润占市值8.5%,市盈率40多倍。

(3)铁龙物流600125:实控人是国铁集团,但持股比例很低,前十股东持股才39%。拥有沙鲅铁路支线全部资产,在辽宁那边。

70%是供应链管理业务,此块毛利率低于1%。15%是铁路货运及临港物流运贸,13%是铁路特种集装箱运输。

2022年营收降33%,利润增0.1%。2023年Q1营收增19%,利润增38%。毛利率6.7%,净利率2.9%。负债率29%,有较大债券,现金流不错。股息率1.3%,派息率28%,未分配利润占市值56%,市盈率21倍左右。

声明:以上内容仅适用本人,不作为他人投资依据!不荐股,请勿跟随。投资有风险,入市需谨慎!2

-

中国电建股票-天风证券:给予中国电建买入评级,目标价位77元

2024-04-21

-

东方财经频道-市值3400亿,以股吧兴起的东方财富,何以超过中信证券

2024-04-21

-

陕煤股份股票-被低估的陕煤

2024-04-21

-

399005-股票玩法—炒股常用指数大全

2024-04-21

-

南京聚隆股票-(10-10)南京聚隆连续三日收于年线之上,为近一年首次

2024-04-21

-

股市大盘走势行情-大盘中阴线,调整结束了吗? 今天大盘收了一根中阴线

2024-04-21