大北农股票行情-大北农-002385生猪亏损,大种业布局加速下调目标价至992元,维持增持评级

大北农(002385):生猪持续亏损 大种业布局望加速

近日,大北农(002385)公布2023年三季度报告,生猪业务持续亏损,业绩低于此前做假设的预期。不过,公司未来养殖成本有望稳步下行,周期反转将直接带动公司业绩提升。此外,公司大种业战略布局有望超预期,转基因商业化开启,公司在转基因领域先发优势明显,大种业布局望加速完善。

根据分布估值,我们下调公司目标价为9.92元,但维持“增持”评级。

投资要点:

公司2023年三季度业绩低于此前做假设的预期,由于2023年猪价持续低迷,公司生猪业务持续亏损,我们下调2023-2024年EPS预计为-0.1元、0.2元(前值为0.41元、0.49元),预计2025年EPS为0.31元。但未来养殖成本有望稳步下行,周期反转将直接带动公司业绩提升。公司饲料业务盈利显著改善,2023年前三季度公司饲料销量约430万吨,其中猪料约340万吨,猪料环比实现增长。此外,转基因商业化开启,公司大种业战略布局有望超预期,在转基因领域先发优势明显,大种业布局望加速完善。

风险提示:

疫病风险、产品价格波动、原材料价格波动。

免责声明:本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

和讯为您带来最新券商看点,供您参考:

大北农(002385)近日公布2023年三季度报告,生猪业务持续亏损,但公司未来养殖成本有望稳步下行,周期反转将直接带动公司业绩提升。此外,公司大种业战略布局有望超预期,转基因商业化开启,公司在转基因领域先发优势明显,大种业布局望加速完善。虽然我们下调了公司目标价为9.92元,但仍然维持“增持”评级。

看投资段子,轻松一下:

大北农的生猪业务虽然亏损,但未来有望反转。更重要的是,公司的大种业战略布局有望超预期,转基因商业化开启,先发优势明显。如果这个领域能像猪一样“长得快”,那么大北农就有望成为“种猪界的BAT”!

和讯自选股写手

风险提示:以上内容仅作为作者或者嘉宾的观点,不代表和讯的任何立场,不构成与和讯相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。和讯竭力但不能证实上述内容的真实性、准确性和原创性,对此和讯不做任何保证和承诺。

领和讯Plus会员,免费看更多独家内容:8大财经栏目,最新最热资讯干货独家行情解读,快人一步掌握市场投资风向。

-

中国电建股票-天风证券:给予中国电建买入评级,目标价位77元

2024-04-21

-

东方财经频道-市值3400亿,以股吧兴起的东方财富,何以超过中信证券

2024-04-21

-

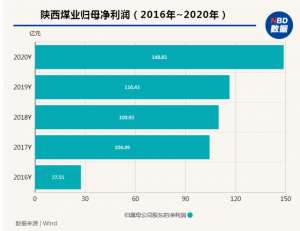

陕煤股份股票-被低估的陕煤

2024-04-21

-

399005-股票玩法—炒股常用指数大全

2024-04-21

-

南京聚隆股票-(10-10)南京聚隆连续三日收于年线之上,为近一年首次

2024-04-21

-

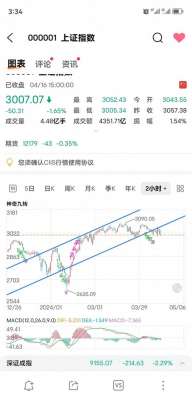

股市大盘走势行情-大盘中阴线,调整结束了吗? 今天大盘收了一根中阴线

2024-04-21