美联储为什么加息(深度分析丨美联储加息究竟是如何导致银行“爆雷”的?)

(央视财经《天下财经》)在美国经济周期中,每当美联储开始加息来控制通胀时,上升的利率会直接影响银行板块。目前美国银行业遇到的危机,主要的一个原因在于美联储自去年以来的持续激进加息。那么,美联储的激进加息是如何进行传导的?又怎样导致银行业接连出现爆雷、倒闭风波?

美联储的加息周期将美国的银行带到了一个机遇与危机并存的时代。机遇在于,低利率环境下,银行间竞争加剧、贷款等核心业务无法获得高利润。而在加息周期中,银行的盈利能力会随着加息而增加。

美国联邦储蓄保险公司的数据显示,衡量贷款盈利能力的一项重要指标——净利差,在2020年美联储降息时快速下滑,又在2022年开始加息时快速上升。这是因为贷款利率上升,储户存款量增加,同时投资证券的收益率也会随之上升。这使得银行开始大笔买入美国国债和住房抵押贷款支持债券也就是MBS等资产。

然而,如果美联储的加息过于快速激进、过于持久,这将使得危机大于机遇、带来重大的利率风险。这一类风险通常被称为“重新定价风险”。这意味着利率快速变化可能导致现金流失衡。

举例来说,假设第二年存款利率增加2个百分点,这使得存款利率从第一年的1.00%增加到3.00%,而贷款的15年利率是固定利率不变,为4.00%。这就使得银行的净利差从第一年的3.00%,跌落到第二年的1%。

这类“重新定价风险”对于业务较为单一的美国社区银行尤为危险。如果银行对美联储基本面政策判断失误,“重新定价风险”就会出现。

上世纪70年代末到80年代初,在美联储快速加息周期中,全美3234家储贷机构被关闭或重组,而公共和私营部门总共为此支付了3180亿美元的总成本。

美联储前理事 凯文·沃什:美联储需要在动荡的金融环境中成为稳定市场的定海神针,如果他们不这么做,他们将需要一直处理这些银行救助的紧急情况。

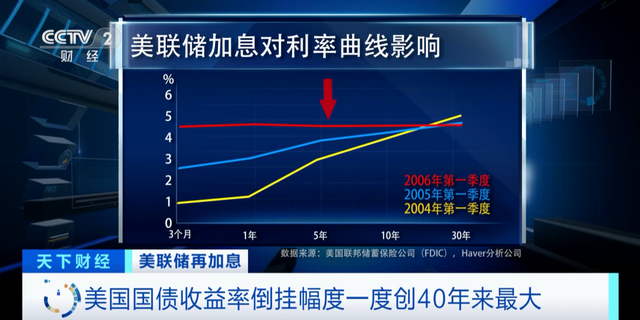

第二类风险同样不可小觑,它被称为“收益率曲线”风险。以2004年第一季度的情况为例。正常情况下,短期利率要低于长期利率,因为长期借贷的风险更高而短期借贷风险更低。所以,很多银行的策略是:借短放长。也就是吸收低利率的短期存款,发放高利率的长期贷款,利用价差实现盈利。然而,如果美联储加息过于激进,则会出现“利率倒挂”,也就是短期利率和长期利率持平,甚至高于长期利率。

在2023年,由于美联储激进加息,美国2年期国债收益率与10年期国债收益率的倒挂幅度一度超过100个基点,创下40多年来最大。

第三类风险则是此次硅谷银行关闭的根本原因之一,被称为“期权风险”。买卖不同类型的国债、住房抵押贷款支持债券都属于嵌入期权的金融操作。

由于债券的收益率与价格呈负相关,美国国债和住房抵押贷款支持债券的到期收益率快速走高、价格快速下跌。这意味着,如果将这些债券持有至到期日,则可以获得收益;但如果提前按市价卖出,则意味着巨大亏损。

因此,银行能否持有足够的流动性坚持到债券到期日就显得至关重要。特别是住房抵押贷款支持债券对利率变化的敏感性远高于国债。当利率增加时,住房抵押贷款支持债券的到期时间会相应延长,银行的流动性压力和风险便会增大。

硅谷银行就是因为提前抛售国债和相关债券,招致18亿美元的亏损,进而引发挤兑潮。如果美联储继续激进加息,对同样持有大量长期国债和债券的中小银行来说,流动性危机随时可能出现。

除了有形资产风险外,更让人担忧的还有“市场信心”这个无形资产风险。瑞士信贷的倒下被认为主要是市场信心的崩塌。在市场陷入恐慌并失去信心的时候,原本判定银行健康程度的“一级资本比率”等数据瞬间可能变得苍白无力。

因此,现在对于美联储来说,如何重塑市场信心、遏制金融风险的继续攀升,但同时继续控制通胀,将是非常艰难的挑战。

转载请注明央视财经

(编辑 彭琳)

-

小白菜理财可信吗(贵阳启动第二阶段网贷机构现场检查 涉及11家平台)

2024-05-10

-

年收入30万如何理财(手里若有30万元,存银行定期收益如何?选对“方式”利息会更高)

2024-05-10

-

招行理财专员(我的理财道路有些坎坷)

2024-05-10

-

500万元如何投资理财(如果给你500万,你会怎么花?怎样守住我们的财富)

2024-05-10

-

建行理财产品怎么查询(想知道自己名下有多少张银行卡?“一键查卡”一键可查)

2024-05-10

-

善于理财的星座(星座女神|踏实又稳重,Ta就是传说中的理财高手)

2024-05-10