光电股份股吧(亨通光电野望:股价连跌3年 量子概念携手联通 4倍牛股在即?)

文/每日资本论

资金缺口高达20.65亿元。

继白酒、新能源汽车、光伏之后,量子通信会成为A股下一个火爆板块吗?可能吧,但其牛股之一的亨通光电却没什么起色。

1月8日,江苏亨通光电股份有限公司(下称 亨通光电)的股价创出了自2016年7月中旬以来的历史低点13.26元/股。截至当日收盘其股价为13.82元/股,上涨1.77%,总市值326.45亿元。

低迷的走势让投资者感到失望。2020年10月16日,高层就量子科技研究和应用前景举行第二十四次集体学习。会议提出要提高量子科技理论研究成果向实用化、工程化转化的速度和效率,积极吸纳企业参与量子科技发展,引导更多高校、科研院所积极开展量子科技基础研究和应用研发。

受到这则利好消息的刺激,当日,A股量子通信板块集体大涨。但亨通光电股价很快就延续了震荡下行走势。

技术层面分析,亨通光电自2017年11月22日创造上一轮高点46.87元/股后,就一路震荡下行,直至2021年1月8日的13.26元。周线和月线上,目前该股尚处于典型的空头均线排列方式,筹码呈现多峰排列方式且大部分被套。由于日K线下引线较长,股价短线有企稳迹象。

低迷的走势很容易让人忘记,亨通光电在历史上是一只股性活跃的牛股——自2003年上市以来,有过4次垮年度的翻4到5倍超级行情。

公开资料显示,亨通光电成立于1993年6月,2003年8月22日上市,每股发行价11.2元/股。其是国内规模最大、产业链最为完整的信息与能源网络综合服务商之一,其主营业务涵盖光通信和智能电网传输两大行业。

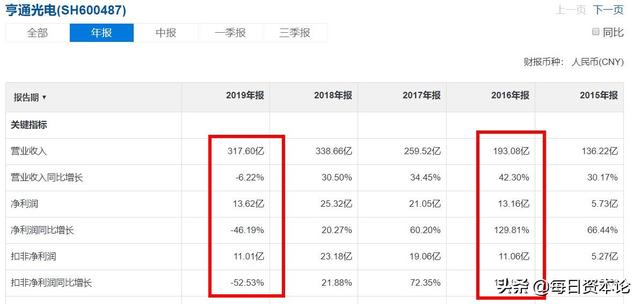

2020年三季度财报显示,亨通光电营收253.64亿元,同比增加3.11%;净利润8.74亿元,同比下跌26.4%。从近5年的财报来看,亨通光电的营收和净利润在2016年达到了近5年的峰值,营收同比增长42.4%,净利润同比增长129.81%,此后逐年下滑,到2019年营收和净利润首次呈现负增长,分别为-6.22%、-46.19%。

亨通光电的债务情况也不容乐观。2020年三季度,其货币资金58.06亿元,但短期借款却高达78.71亿元,资金缺口高达20.65亿元。更为严重的是,亨通光电历年的债务情况都不是很好。年报数据显示,2016年至2018年底,亨通光电货币资金余额为31.05亿元、33.9亿元、50.5亿元。而在同期,其有息负债中,仅短期借款就达到44.1亿元、57.5亿元、89.4亿元,两者缺口约为13.06亿元、23.6亿元、38.9亿元。

亨通光电的实控人叫崔根良。1958年,他出生于浙江吴江,进入吴江七都丝织服装厂工作。1986年崔根良被委任为厂长。1991年,他接过一家背负120万元债务濒临破产的农机厂。这成为崔根良事业的起点,他将将农机厂转型定位在电缆、光缆行业。1991年,亨通与省通信电缆厂合作,组建了吴江分厂,随着第一根电缆成功下线,亨通年底实现当年销售额达50万元,创利税87万元。

1992年,亨通与武汉邮电科学院合资兴建长江光缆联合公司,并派优秀员工前往学习新技术,一举填补省内该项目的空白,造出华东地区第一根合格的光缆,紧紧抓住全国有线电视网大规模建设的需要。1994年吴江市光电通信线电缆总厂正式更名为江苏亨通集团公司,1995年亨通通信电缆产销量跃居全国第一,光缆年产销量跻身国内同行前5名。

2003年,亨通光电上市后,他又做出惊人之举——生产光纤。2010年8月7日,亨通自主创新研发的光纤预制棒成功面世。如今,亨通研制的光棒光纤牢牢占据全球市场15%的份额,中国每4公里光纤中有1公里是“亨通造”。2012年亨通终止四氯化硅光棒扩能计划,率先尝试新技术研发,3年后亨通自主研发的绿色光纤材料试制成功,和美国的康宁一起成为世界上拥有该技术的两家企业。

2019年,崔根良家族以245亿元的财富位居《胡润全球富豪榜》第641位,同时也被外界誉为“光纤大亨”。

但意外的是,这位百亿富翁却不断质押亨通光电的股份。公开资料显示,截至2019年3月14日,崔根良共持有公司股份2.85亿股,占公司总股本的14.95%。其中用于质押的股份数量为1.99亿股,占公司总股本的10.44%,占崔根良持有的本公司股份总数的69.83%。

到2020年4月24日,崔根良共持有公司股份数量为369,194,812股,占公司总股本比例为18.91%。累计质押194,200,000股股份,占其所持有股份比例为52.60%,占公司总股本比例为9.94%。

至于质押的原因大部分都是因为补充流动资金,这也与其短期借债与货币资金相差较大相符合。

事实上,这几年亨通光电确实处于多事之秋。引爆点是,2019年5月12日,网络上出现一篇质疑控股股东亨通集团其他应收款对象,与亨通光电的定增对象之间存在密切关系的文章表示,公司资金需求强烈的情况下,亨通光电一边频繁融资,一边仍预付大额款项给上市公司凯乐科技。

也就是在同日,网上曝光了《深度发掘亨通光电股东大会纪要》,文中提及亨通光电董事长钱建林回答投资者问题时表示:“中天的光棒和亨通是没法相比的,亨通的光棒是没有污染的,不需要污染物处理,而中天在污染物处理就需要大笔费用;还有就是低成本的,是他们所没法相比的。”次日,中天科技发布公告反驳了钱建林的言论。

5月14日,或出于打消市场疑虑的考虑,亨通光电发布回购方案,拟将以不低于3亿元、不超过6亿元的自有资金及自筹资金,以不超过22元/股的价格回购股份,用于员工持股计划、转换公司发行的可转换为股票的公司债券。

一波未平一波又起。2019年11月3日,亨通光电公告称,拟向华为投资发行A股及支付现金,作价10.04亿元购买其持有的华为海洋51%股权,其中,向华为投资非公开发行股份4764.13万股,并向其支付现金30116万元。本次交易完成后,公司控股股东亨通集团也将着手推进华为海洋剩余49%股权收购事项。

请注意,根据公告,上市公司收购华为海洋的估值方法,是以2019年6月30日为评估基准日,按照收益法评估华为海洋100%股权,遂其评估值为19.7亿元。此估值较华为海洋股东权益账面价值(母公司报表)评估增值了16.45亿元,增值率为506.7%。

显然,超过5倍溢价收购,亨通光电合并资产负债表中将形成较大金额的商誉。如果华为海洋未来经营状况及盈利能力未达预期,上市公司将会有商誉减值的风险。亨通光电本来手头就不宽裕,在如此情况下还要如此大手大脚,不免令外界疑惑不解。

更糟糕的是,亨通光电因产品质量问题被中国移动罚款。2020年7月23日运营商财经网报道称,2019年,亨通光电因未按规定履行年报义务被纳入2019年二季度电信业务经营不良名单。不仅被工信部点名批评,还影响了股价的异常波动,甚至遭到上交所的问询。

更早的2018年,根据《中国移动一级集中采购供应商负面行为处理规则》,亨通光电因在给中国移动浙江公司提供的产品质量中存在不合格问题被列入中国移动采购黑名单。且中国移动当时惩罚亨通光电缴纳违约金40万元,还取消其在浙江移动已分配但未执行的光缆分纤箱产品的剩余份额。

同时,该公司参加的同类产品(光缆接头盒、光缆分纤箱、光缆交接箱、光缆终端盒、多媒体箱)下次集中采购的后评估总得分扣减3分(百分制)。

有意思的是东方不亮西方亮,不受中移动待见的亨通光电与中国联通合作却较为紧密。双方早在2017年开始就签署了量子通信战略合作协议。最新消息,2020年12月25日,中国联通再次与亨通光电等几方合作,成功完成了量子通信技术区块链应用测试。

介于前期白酒、新能源汽车等板块个股股价已明显较高,那么携量子通信和联通概念且其动态市盈率市盈率只有28.02的亨通光电,会再次走出一波4到5倍的超级行情吗?

别急,最起码等右侧交易。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】

-

中国电建股票-天风证券:给予中国电建买入评级,目标价位77元

2024-04-21

-

东方财经频道-市值3400亿,以股吧兴起的东方财富,何以超过中信证券

2024-04-21

-

陕煤股份股票-被低估的陕煤

2024-04-21

-

399005-股票玩法—炒股常用指数大全

2024-04-21

-

南京聚隆股票-(10-10)南京聚隆连续三日收于年线之上,为近一年首次

2024-04-21

-

股市大盘走势行情-大盘中阴线,调整结束了吗? 今天大盘收了一根中阴线

2024-04-21