喜临门床怎么样(喜临门 VS 慕思股份,国内床垫双雄,到底哪家强?)

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的辣子鸡

扩内需、促消费,成了后疫情时代,经济工作的重中之重。

2023年,更是被确立为“消费提振年”,且主要聚焦汽车和家居等重点领域。

来源:搜狐焦点

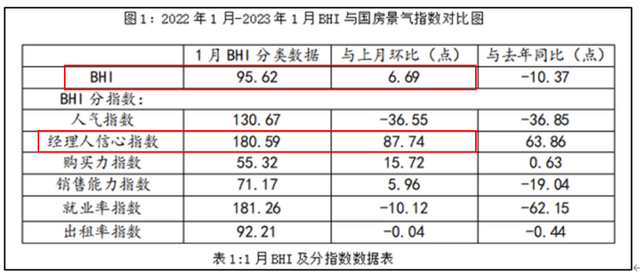

1月以来,伴随地产利好政策在各城市的推进,家装和家居消费,被激活。中国建材流通协会数据显示,2023年1月全国建材家居景气指数BHI为95.62,环比上涨6.69,虽处淡季,但市场表现“不淡”。此外,经理人信心指数更是大涨,市场预期乐观。(注:BHI,由商务部和中国建筑材料流通协会联合发布,通过采集各建材大卖场的营业面积、每月的营业额、每月顾客人数、每月的就业人数等数据,得出综合反映全国建材家居市场景气情况的指数。主要指民众直接消费的产品,主要包括装饰材料和家居等。)

家居市场整体复苏背景下,床垫双雄,喜临门(603008)和慕思股份(001323),到底哪家更强?谁又能抓住新的机会?我们从财报出发,寻找答案。(注:中国床垫四大龙头分别为:顾家家居(603816)、喜临门(603008)、梦百合(603313)和慕思股份(001323)。数据显示,顾家家居主营沙发和床类产品,梦百合约90%的业务在境外,因此本文只对比分析喜临门和慕思股份。)

一、高收入,低毛利

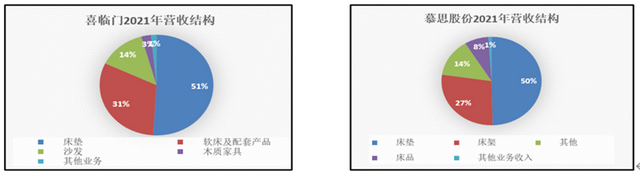

从收入结构上看,喜临门和慕思股份具有共性,即:床垫都是第一营收来源。2021年财报显示,喜临门和慕思股份,床垫业务营收占比分别为51%和50%。除了床垫,喜临门第二大业务为软床及配套产品,慕思股份则为床架,占比分别为31%和27%。

来源:公司财报

总额来看,80后喜临门具有一定优势。2022年前三季度,喜临门营收总额为57.41亿,约为慕思股份41.53亿的1.38倍。

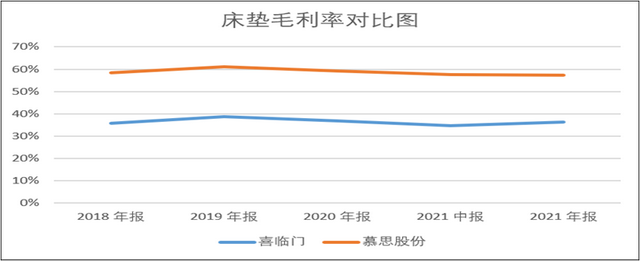

但是,毛利和净利却被反超。根源在于,相较慕思股份,喜临门第一营收床垫毛利率低,而营收优势不明显。

来源:公司财报

2018-2021年间,喜临门床垫毛利率约40%,慕思股份约60%,约为喜临门的1.5倍,差距明显。

来源:财报数据整理

当然,差距本身并不能说明孰好孰坏,主要是产品定位不同。喜临门走高性价比路线,在保证“健康睡眠”的同时,价格亲民;而慕思股份走的是中高端路线,主打“健康睡眠+私人订制”,价格较高。

整体盈利来看,喜临门的营收只有达到慕思股份的1.5倍,两者才可打个平手。然而,喜临门营收优势并没有这么显著。

二、多渠营销,寻求增长

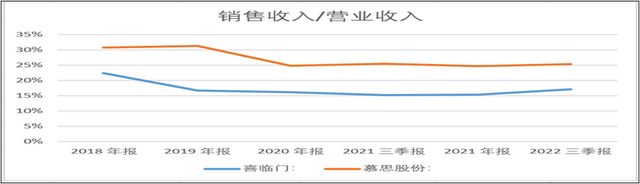

看完收入端,我们再来看一下费用端。最近两年,喜临门和慕思股份销售费用率(销售费用/营业收入)均比较稳定,分别维持在15%和25%左右。2022年三季度,喜临门销售费用率更是上升到17%。换句话说,喜临门40%的毛利,17%将花在销售上。

来源:财务数据整理

对新生代慕思股份来说,打造知名度,需要烧钱,笔者可以理解。那么,拥有三十几年历史的喜临门,销售费用率为何增长?

近年,国人健康意识增强,健康睡眠受到关注。喜临门审时度势,除了多元化产品类型,还不断加速扩张销售渠道,提升品牌曝光度。目前,喜临门销售渠道主要有:线上和线下零售、与酒店等建立的工程渠道以及为知名家居销售商代工的OEM渠道。

截至2022年上半年,公司线下零售专卖店总数达4,837家,较2021年(4,500家)新增300多家。线上更是与各大电商平台和直播平台合作,寻求增长点。

来源:2022年上半年财报

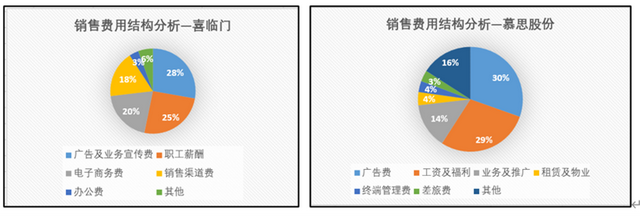

正因如此,2022年三季度,喜临门销售费用达9.83亿,同比上涨约28%。结构上,主要集中在广告、职工薪酬和电子商务费三个方面。

来源:2022年半年报财报整理

那么,大规模的销售费用,能否有效的转化为业绩呢?三季度报显示,喜临门营收同比增速约为14%,仅为销售费用增速的一半。不知道消费市场回暖后,能否带来业绩的大幅上升?

三、营运能力较弱,信用风险较大

喜临门不仅盈利不行,回款也不及慕思股份。财报数据显示,2022年前三季度,喜临门收现比约为89%(注:当收现比为100%时,销售商品提供劳务收到的现金/营业收入=113%,13%为税收)。

来源:同花顺

而慕思股份的收现比达93%。

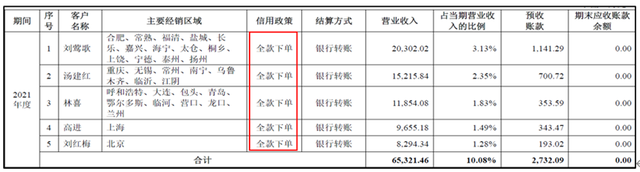

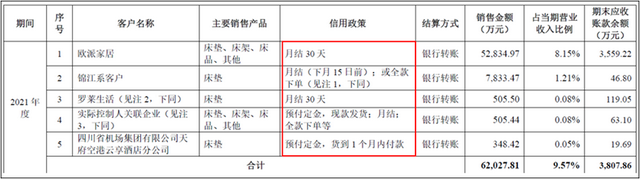

慕思股份招股说明书显示:慕思主要销售方式有经销、直营和直供。对于经销渠道,全部全款下单;直营业务面对的主要为个人消费者,主要采用现款结算;对于直供业务,仅给予欧派家居和罗莱生活30天的信用期,其他均为全款下单,公司整体营运能力较强。

来源:招股说明书-经销渠道

来源:招股说明书-直供渠道

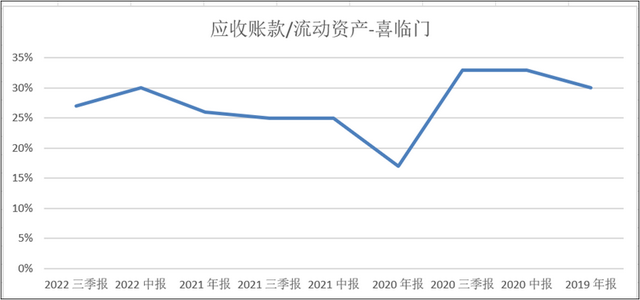

较低的收现比,随即带来的便是高额的应收账款和信用风险。三季报显示,喜临门应收账款账面价值约为13.47亿,占比(应收账款/流动资产)约为27%。据半年报披露,目前已有约0.23亿应收账款无法收回,另有约0.33亿涉及恒大系公司,已按30%计提减值,且存在信用继续恶化的风险。

来源:财报数据整理

综上,2022年喜临门虽增大营销,但并未带来较大的业绩增长。2023年,家居需求有所释放,且第一波红利“315大促”正在狂飙。喜临门能否抓住机会,打好消费复苏的第一枪,我们拭目以待。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

-

中国电建股票-天风证券:给予中国电建买入评级,目标价位77元

2024-04-21

-

东方财经频道-市值3400亿,以股吧兴起的东方财富,何以超过中信证券

2024-04-21

-

陕煤股份股票-被低估的陕煤

2024-04-21

-

399005-股票玩法—炒股常用指数大全

2024-04-21

-

南京聚隆股票-(10-10)南京聚隆连续三日收于年线之上,为近一年首次

2024-04-21

-

股市大盘走势行情-大盘中阴线,调整结束了吗? 今天大盘收了一根中阴线

2024-04-21