如何销售理财险(呵,都不知道买理财险来干什么)

今天已经是八月,过了七月下架期限,所以我来逼逼一下应该也没什么事了:

最近朋友圈都快刷疯了,天天都看到说预定利率下调,要赶紧买保险,不然保费就涨上去了。

是的,过了今天,后续的新产品价格很有可能会涨不少,尤其是本身走性价比路线的产品,后续再推出的替代产品贵10-15%都正常。

但是这不是我们激情下单的原因啊。

激情决策的结果就是在最终大多数人都会后悔,尤其是购买理财险的。保障型的产品对于多数人而言还是有配置的需求,但是理财险是真的没什么必要。

而且相对于保障型而言,理财险如果想要见到高一点的“收益金额”,那么前期投入就不会太低,这对于个人现金流而言会是不小的压力。在我们顺风顺水的时候一切都好说,但一旦收入上遭遇一些波动的时候,是否能够顺利缴纳保费都会是一个问题。

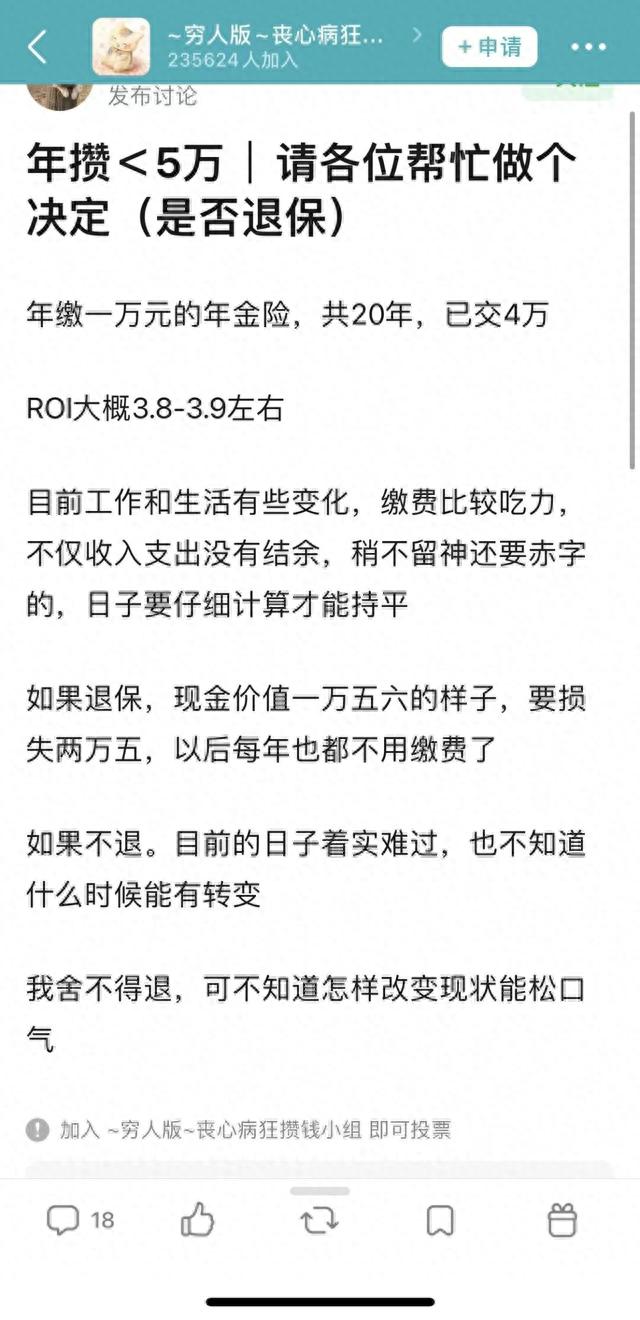

比如下面这位豆瓣网友:

这就进退两难。

当然在我看来直接退了就是了,这已经是沉没成本,越在乎只会让自己损失更加多。

因为她后面还有16年的保费需要缴纳呢,而这个年金险最终能够提供的ROI才4%不到。

对于一笔超过20年的投资而言,预期收益率完全可以放到7%以上,而且是扣完通胀之后的,也就是说年化收益率完全可以做到10%。

年化4%和年化10%,对于一笔持续每年投入1万的投资而言,最终的回报相差多少:32万。

这个差距可就不小了。更加不要说,10%只是很基础的一个收益,即使是投沪深300都有很大概率实现的收益。

所以我之前就说过:为什么我基本不卖理财险?是“卖”不是“买”,没打错

就是因为理财险这东西,它流动性其实很差,这本应该提供足够的收益来弥补这个缺点的,但是偏偏它的收益又被预定利率给限制住。而一旦谈到保障,理财险其实就没什么保障作用,其提供的保障就只是个心理安慰而已。因此整体上就很鸡肋。

但偏偏它就是最受欢迎的保险产品。

保险姓“保”啊,保障型产品才是合理的选择,你们想要收益的,哪怕什么都不懂也不想管的,去多买几个目标日期的养老型fof都可以啊,何必这么糟蹋自己的本金呢。

所以我是很不喜欢给客户去推荐理财险,客户来咨询相关的产品往往也是劝退。如果不是有特定的需求,真的没必要碰。

如果你们是觉得我个人因为利益立场而屁股歪的,那我很欢迎你们来砸单买理财险,我可是有资格销售理财险且有足够多且性价比高的理财险产品提供的。

但后面你们觉得被坑了就不要来怪我。

反正作为一位利益相关人士,我的确很推荐你们购买保险,但是我不推荐你们买理财险。

就酱。

相关阅读:

如何用保险保障我们的一生:为什么需要保险

如何用保险保障我们的一生(2):保险的监管

如何用保险保障我们的一生(3):用利益限制保险公司的决策

如何用保险保障我们的一生(4):保险产品的定价因素

保险行业的误导性销售何时能止?

为什么买保险注定是亏钱的,还是有人买?

10个人就有9个被坑!简单聊一下理财产品销售中关于收益率的那些话术

-

林天宏-中国疫苗界第一人,一个被遗忘的民族英雄

2024-04-21

-

东方卫视-东方卫视又拿到“王炸剧”一口气看16集,追剧停不下来,太上

2024-04-21

-

q1制片厂-文化新观察|这部“茅奖”巨著将搬上荧屏,你期待吗?

2024-04-21

-

办公自动化设备-这些办公自动化设备的泄密风险,你察觉到了吗?

2024-04-21

-

百度提问-十五年前网友在百度提问“中国何时开始火星探测”如今终被回答

2024-04-21

-

deverse-「NFT漫游指南」:9大展馆,N+藏品,奖品不断

2024-04-21