股票 定价 模型(浅析估值模型中的折现率(2)如何计算折现率)

一、引言

上文中我们详细解释了折现率的内涵,并得出结论,折现率应该是基于企业固有特征计算出的要求回报率,但由于投资者会使用个人的预期回报率代替企业固有的要求回报率,因此环境变化对投资者情绪的影响就会造成股价的短期波动,而这一影响要显著高于业绩增速变化的影响。

本文中,将进一步以茅台和招行为例,详细讨论如何根据估值速算表计算股票折现率的波动区间,即投资者预期回报率的变化范围。

本文中的计算方法有两个使用前提:

1. 公司历史上的业绩增速比较平稳且确定性较高,无论经济周期如何波动,业绩都不会出现显著的波动

2. 公司的基本面未出现显著的变化。

这样的公司虽然不多,但不是没有,比如高端白酒,和部分银行股。

二、折现模型的固有问题

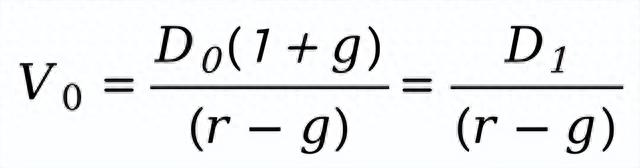

图1-戈登股息固定增长模型

考察图1中的戈登模型,公式中股票价值V(0)与两个变量有关,一个是折现率r,另一个是增长率g。

这两个变量的微小变化都会导致估值结果的巨大变化,当r与g趋近时,估值会加速变大,尤其是当r=g时,估值会趋于无穷大,这便是折现模型中的固有问题。

我们可以对一家公司进行估值的前提是,我们非常熟悉该公司的基本面,因为只有对公司基本面有足够多的了解才可能大致预测出企业未来的业绩增速g,同时也只有对公司基本面足够了解才能合理估计公司的折现率r(股权要求回报率、股权资本成本)。

而前一篇文章中提到过,一旦我们使用个人的预期回报率代替股权要求回报率就会导致股价在短期内受到市场情绪的影响而大幅波动。关于折现率r与股权要求回报率的问题,我在《浅析估值模型中的折现率(1)折现率对股价短期波动的影响》一文中已经做了详细的解释,这里不再重复。

总之,业绩增速很难准确预测但可以大致估计出来,而折现率r(股权要求回报率、股权资本成本)要比业绩增速更加难以准确估计。

三、折现率的常规计算方式

在之前的文章《股息折现模型DDM(3)股票估值理论简史》中提到,威廉姆斯在1938年出版的《价值投资理论》一书中提出了股息折现模型(DDM),但他并没有对折现率做过多讨论。他认为:“计算一项风险证券价值的惯用方法就是在纯利率基础上加上一定的“风险溢价”,然后用这个作为折现率去折现未来收入。”,他对风险及风险溢价等问题并没做深入研究,他甚至认为:“如果投资足够分散化,那么收益将弥补损失,我们可以获得一个基于纯利率的收益率。最终净风险变为零。”

注:这里的“纯利率”是指无风险利率。

1952年,哈里·马科维茨表了他著名的《投资组合选择》,1964年,威廉·夏普依据马科维茨的理论提出了著名的“资本资产定价模型”(CAPM),不过,直到20世纪70年代,马科维茨和夏普的理论才逐渐被人们所接受,此后,华尔街开始利用这两人的研究成果来理解和计算估值模型中的“风险溢价”。

目前,大多数分析师都会使用资本资产定价模型(CAPM)来计算折现率中的风险溢价部分,用CAPM模型计算出特定公司的贝塔β值,乘上股票市场的整体风险溢价就得到具体公司的风险溢价。然后再加上无风险利率(长期国债利率)就得到该公司的折现率。

折现率=无风险利率(长期国债利率)+β×市场整体风险溢价

计算市场整体风险溢价的方法:

一、历史估计法。例如用标普500或沪深300指数的长期回报率减去同期的无风险利率(长期国债利率)。

二、戈登模型法。变换戈登模型,r=D1/V0+g,用标普500或沪深300的股息率加上其对应的预计股息增长率就得到市场整体的折现率r,再减去无风险利率(长期国债利率)。

然而,不得不提的是,价值投资的大师们,比如格雷厄姆和巴菲特其实并不认可“价格波动是风险”这一理念,他们也不会用贝塔β来计算公司的风险。巴菲特在使用估值模型时,通常都用10%作为折现率,这符合他模糊的正确这一估值理念。而格雷厄姆甚至使用公式EPS×(8.5+2g)来简化估值模型,以此忽略掉折现率的问题。

因此,本伪价投也没有打算具体介绍如何使用资本资产定价模型(CAPM)来计算风险溢价。

虽然说,作为折现率的内涵,股权资本要求回报我们无法准确得到,但一直用10%来做模糊处理也不太合适。所以接下来,本文将根据市场给出的股价来反推基于个人预期回报率的折现率。

本文的思路是:预期回报率会受到环境变化的影响,所以长期看,应该是围绕着股权要求回报率上下波动的,因此,这个预期回报率的历史长期均值应该大致相当于股权要求回报率。这个思路也是相对估值法的理念,比如用历史平均市盈率来给股票进行估值。

四、贵州茅台的折现率

2021年Q1,茅台股价最高达到2627.88元,动态市盈率达到70.7倍

2021年Q3,茅台股价最高达到2110元,动态市盈率达到54.37倍

2022年Q4,茅台股价最低达到1333元,动态市盈率达到28.1倍

2023年Q2,茅台股价最低达到1618元,动态市盈率达到30.67倍

茅台在上一轮股市牛熊转换周期中,估值的高点55-70倍市盈率,低点在28-30倍市盈率。

表1-折现率为10%的两阶段折现模型估值速算表—动态

采用两阶段估值模型,假设我们对茅台的长期业绩预测保持平稳,第一阶段前5年保持15%的年化增速,之后第二阶段保持6%的永续增长。按照表1中的估值倍数,10%折现率的情况下,大致对应33.8倍市盈率。

图2-两阶段增长模型

假设第一阶段增速g1保持不变,按照图2中的两阶段增长模型代入不同的折现率重新计算:

如果折现率r提升1%至11%,对应26.8倍市盈率;

如果折现率r降低1%至9%,对应45.3倍市盈率;

如果折现率r降低2%至8%,对应68.4倍市盈率;

即在上一轮牛熊转换的过程中,茅台的预期回报率大致在8%-11%之间波动。牛市高潮期间,市场投资者非常乐观,会给予茅台低至8%的折现率,而熊市低迷期间,市场投资者非常悲观,给予茅台的折现率会最高接近11%,而茅台股权要求回报率即真实的折现率均值大致在9.5%左右。

六、招商银行的折现率

2021年Q1,招行股价最高达到57.6元,每股分红估值倍数达到48倍

2021年Q3,招行股价最高达到56元,每股分红估值倍数达到44.7倍

2022年Q4,招行股价最低达到16.3元,每股分红估值倍数达到16.17倍

2023年Q2,招行股价最低达到32.02元,每股分红估值倍数达到18.42倍

同样采用两阶段估值模型,假设我们对招商的长期业绩预测保持稳定,第一阶段前5年保持12%的年化增速,之后第二阶段保持5%的永续增长。按照表1中的估值倍数,10%折现率的情况下,大致对应25.2倍市盈率。

假设第一阶段增速g1保持不变,按照图2中的两阶段增长模型代入不同的折现率重新计算:

如果折现率r提升1%至11%,对应20.9倍市盈率;

如果折现率r提升2%至12%,对应17.9倍市盈率;

如果折现率r提升3%至13%,对应15.6倍市盈率;

如果折现率r降低1%至9%,对应31.7倍市盈率;

如果折现率r降低2%至8%,对应42.5倍市盈率;

即在上一轮牛熊转换的过程中,招行的预期回报率大致在8%-13%之间波动。牛市高潮期间,市场投资者非常乐观,会给予招行低至8%的折现率,而熊市低迷期间,市场投资者非常悲观,给予招行的折现率会最高接近13%,而招行股权要求回报率即真实的折现率均值大致在10.5%左右。

七、结论

我们通过图2中的两阶段估值模型,计算出上一轮牛熊大轮回中,茅台的预期回报率大致在8%-11%之间波动,股权要求回报率均值为9.5%;而招行的预期回报率则在8%-13%之间波动,股权要求回报率均值为10.5%。

本人持有招商银行和贵州茅台股票!本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】

-

股票越涨散户越不敢买-中国股市:散户亏损的八大原因,看完此文改掉后你炒股将轻而易举

2024-05-10

-

股票大盘图-股市发展历程规律的趋势

2024-05-10

-

股票高手的心得-十年前我不顾家人反对辞去工作,全职炒股,全凭这9条短线心得

2024-05-10

-

天晴数码股票-历史上七月公测的经典网游其中,DNF让腾讯大赚15年

2024-05-10

-

精迖股份股票-游资解析——精达股份,伴随超导概念起飞

2024-05-10

-

股票最高价最低价公式-股票入门基础知识(一)

2024-05-10