新疆城投股票行情-新疆城投债风险梳理——城投风险排查之新疆篇

本订阅号中所涉及的证券研究信息由光大证券固收研究团队编写,仅面向光大证券客户中专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅或使用本订阅号中的任何信息。

本文作者

张旭 / 刘琛

摘要

按照我们的逻辑,违约会首先发生于产业类资产占比高且质量差的类平台。基于对产业类资产和公益性资产的区分,我们认为没有必要去争论某个主体是否为城投,因为我们的框架将城投与产业属性有机地结合在了一起。

因而,我们更关心的是两个问题:该发行人有多少资产是产业类的?这部分产业类的资产的质量如何?

虽然六师国资该次延期偿还更倾向于被认定为技术性违约,但此次事件不仅影响了自身的融资,同时也引起来市场对城投债的关注与质疑。而后,随着MLF扩大质押品范围等一系列支持政策,使市场对城投的担忧有所缓释。

在当前的市场环境下,我们基于以下框架,对新疆自治区的40个城投发行人进行逐一排查。(注:为了避免歧义,本文中的“城投”为Wind口径。)

1、城投担忧有所缓释

2018年8月13日是17兵团六师SCP001(到期本息额5.22亿元,到期利息0.22亿元)付息兑付日,但六师当日并未足额兑付。14日,六师国资再度公告称,“17兵团六师SCP002”将于19日兑付本息。直到15日上午,“17兵团六师SCP001”债券本息全额支付。新疆区域内主体出现的技术性违约,引发了市场投资者对该区域城投债信用状况的担忧。当月15日,新疆兵团十二师即将发行的“18天恒基SCP003”流标。16日,新疆兵团六师国资城投债延期兑付连锁反应,公司董事长被问责。17兵团六师SCP001是第一例延期偿还的二级市场城投债。

虽然六师国资该次延期偿还更倾向于被认定为技术性违约,但此次事件不仅影响了自身的融资,同时也引起来市场对城投债的关注与质疑。而后,随着MLF扩大质押品范围等一系列支持政策,对城投风险有所缓释。在当前的市场环境下,我们基于以下框架,对新疆自治区的城投发行人进行逐一排查。(注:为了避免歧义,本文中的“城投”为Wind口径。)

1.1 重申我们的框架:产业类资产是核心

一直以来,主流的分析框架强调对于地区财力以及发行人在当地所处地位的分析,而我们认为上述因素相对次要。我们更关心的是两个问题:该发行人有多少资产是产业类的?这部分产业类的资产的质量如何?因此,我们更愿意从产业类资产的盈利能力、现金流状况、偿债能力、债务履约情况这四个角度进行综合分析。

按照市场主流的分析框架,城投主体的薄弱环节存在于财政实力较差、行政级别较低的地区,因此违约会首先从该类地区的平台蔓延。按照我们的逻辑,违约会首先发生于产业类资产占比高且质量差的类平台。事实上,在债务偿还的过程中难免出现“十个锅九个盖”的现象,假设最终有一个锅没被盖上,那么大概率是离手最远的那个锅—与地方政府相关性最低的“类城投”。基于对产业类资产和公益性资产的区分,我们认为没有必要去争论某个主体是否为城投,因为我们的框架将城投与产业属性有机地结合在了一起。

2、新疆经济与财政情况

2.1 17年GDP增速维持平稳,18年上半年有所下滑

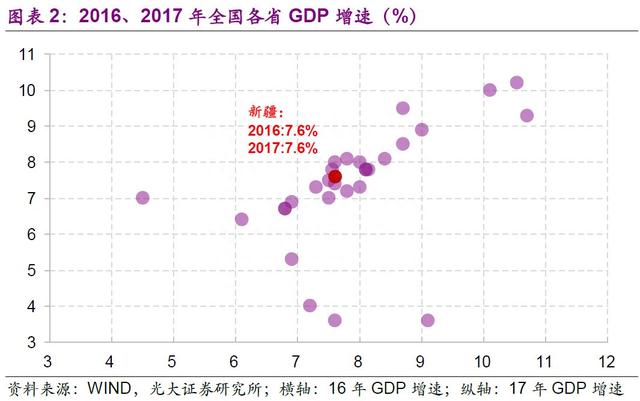

经济基本面和财政状况是观察一定区域内政府对城投发展和支持力度的指标。2017年新疆自治区GDP增速为7.6%,稳定在全国中位数水平,较14年、15年的10.0%和8.8%增速有所减缓,与16年的7.6%持平。18年一季度和上半年,新疆自治区实现地区生产总值分别为2020亿元和4892.47亿元,累计同比增长6.7%和5.6%。全区GDP2016和2017年连续维持累计增长7%之上,18年前两个季度则逐步回落。

2017年新疆自治区地方一般公共预算收入5373.6亿元,比上年同口径决算数增收166.6亿元,增长12.8%。其中,税收收入943.3亿元,为预算107.5%,增加74.2亿元,增长8.5%;非税收入522.2亿元,为预算107.3%,增加92.4亿元,增长21.5%。

2.2 各区县一般财政预算收入对比

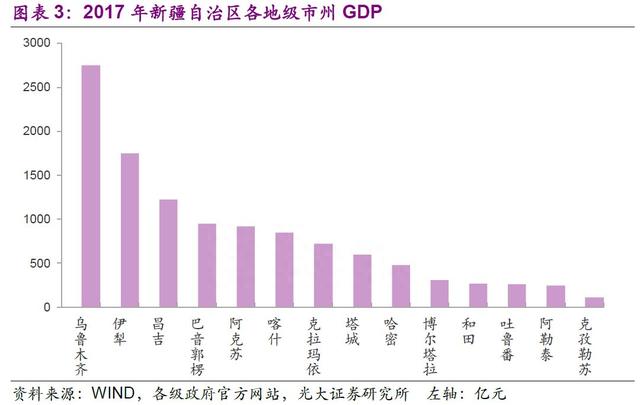

截至2017年底,新疆维吾尔自治区辖4个地级市、5个地区、5个自治州共14个地级行政单位,分别为乌鲁木齐市、克拉玛依市、吐鲁番市、哈密市、阿克苏地区、喀什地区、和田地区、昌吉回族自治州、博尔塔拉蒙古自治州、巴音郭楞蒙古自治州、克孜勒苏柯尔克孜自治州、伊犁哈萨克自治州、塔城地区和阿勒泰地区。全省处中国西北边陲,由于地理条件和优势各不同,各地级市和州县的发展也有所分化。省会乌鲁木齐在经济增速和体量上优势明显,17年GDP体量为2743.82亿元。其次,伊犁、昌吉17年的经济体量均在千亿以上。相比之下,博尔塔拉、和田、吐鲁番、阿尔泰和克孜勒苏17年的经济体量不足400亿元。

财政收入方面,乌鲁木齐在一般财政收入的体量上占有绝对优势,其次是伊犁和昌吉。而从17年财政收入同口径增速上看,和田同比增长24.5%为全省领先。

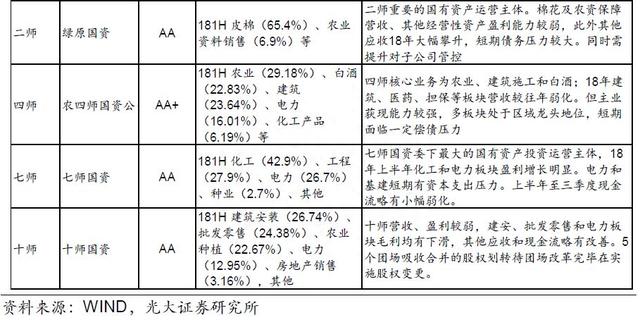

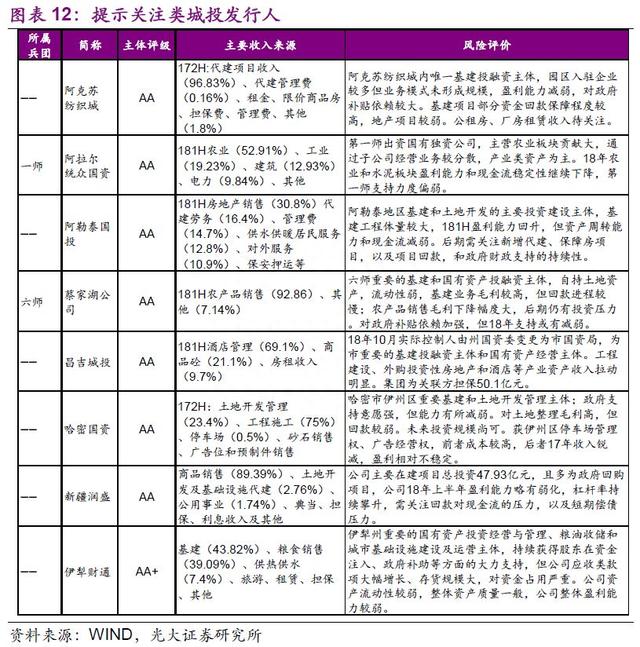

3、新疆城投的整体概况

新疆自治区城投债余额为1154.7亿元,集中度尚可。其中乌城投债券余额体量较大,181.8亿元余额占比达到15.74%。债券余额前10大城投债余额占总量近57%。需要说明的是,我们这里城投债数据采用的是Wind口径的城投债。

3.1 新疆地区城投平台的信用风险梳理

对于城投信用分析,我们主要关注发行人的产业类资产的体量和资产的质量。对于新疆自治区城投,我们同样从城投企业产业类资产的盈利能力、现金流状况、偿债能力和债务履约情况来分析城投发行人的信用资质。

跟据我们的观点,产业类资产占比较高且亏损的平台,其信用风险相对较大。公益性资产占比较高的,对财政依赖程度更高,城投属性相对更强,若同时平台级别不低,则信用风险相对较小。若产业类资产占比较高,但资产的盈利状况并不理想,依然需要依赖政府的支持,反而需要关注其信用风险。

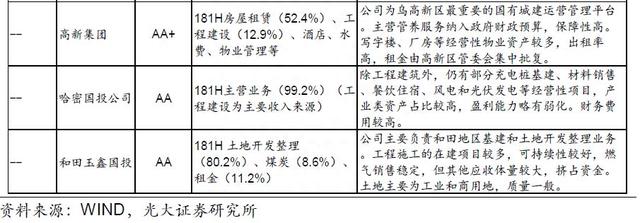

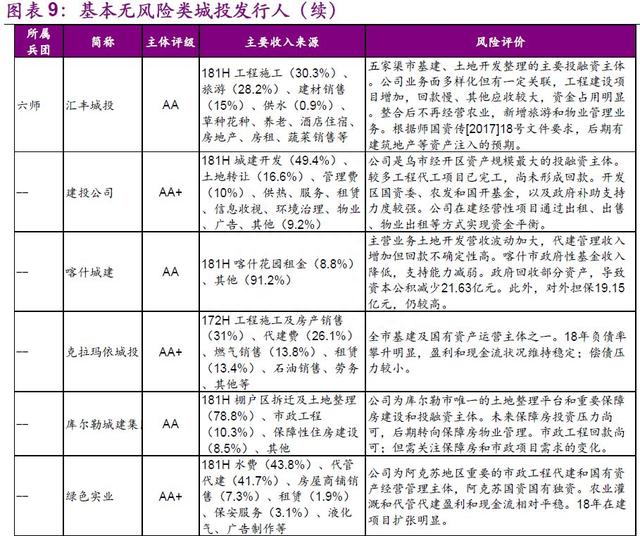

以下对新疆自治区以发布18年半年报、或17年年报的,共40家城投进行梳理,披露18年半年报的企业以半年报主营构成为主,披露17年年报的以17年数据为准;并划分为两类:基本无风险、较低风险。(再次重申,本文中的“城投”为Wind口径。)

1)基本无风险:城投特征明显,自身以从事基建、民生、公共事业运营为主,产业类资产占比较少,主要依赖政府支持。或是具有较多产业类资产,但是资产质量较好。

1)较低风险:具有部分产业类资产,且产业类资产的运营情况尚可,没有形成严重的亏损。

4、风险提示

前期部分省市城投平台出现非标产品违约,若后期平台出现公开市场债务违约,则对城投平台及后期基建项目融资不利,二级市场债券估值也可能出现收益率攀升、平台债务流动性降低的风险。

往期研报精选

►利率债(张旭)

►信用债(刘琛/曾章蓉/危玮肖)

►可转债(邵闯)

光大固收

EBS固收是由光大证券张旭团队运营的公众号~非常感谢您的关注~欢迎与我们交流观点~

张旭(利率):13522568130

微信: ZhangXuFICC

QQ: 2624530660

曾章蓉(信用) 186 0300 2640

刘琛(信用) 186 1670 7806

邵闯(转债) 152 2189 2372

危玮肖(信用) 188 1065 3183

本订阅号由光大证券固定收益研究团队编写,所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务,任何情况下任何完整的研究观点,均应以光大证券研究所已正式发布的相关研究报告为准。

本订阅号仅面向光大证券专业投资者客户。光大证券客户中非专业投资者客户,不论通过何种渠道阅读到本订阅号的内容,请自行评估相关内容适当性,并咨询专业投资顾问,对相关信息可能的风险进行充分的了解,若因不当使用本订阅号中任何信息而造成任何直接或间接损失,需自行承担全部责任。非光大证券客户,请勿订阅或使用本订阅号中的任何信息。

长按识别,关注我们获取最新观点

-

股票越涨散户越不敢买-中国股市:散户亏损的八大原因,看完此文改掉后你炒股将轻而易举

2024-05-10

-

股票大盘图-股市发展历程规律的趋势

2024-05-10

-

股票高手的心得-十年前我不顾家人反对辞去工作,全职炒股,全凭这9条短线心得

2024-05-10

-

天晴数码股票-历史上七月公测的经典网游其中,DNF让腾讯大赚15年

2024-05-10

-

精迖股份股票-游资解析——精达股份,伴随超导概念起飞

2024-05-10

-

股票最高价最低价公式-股票入门基础知识(一)

2024-05-10